こんにちは、アシリパ です。

「新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資」を読みました。

“老後2.000万円問題”というお話しを耳にしたことはないでしょうか?

「2019年の金融庁の報告で老後30年間で約2.000万円もの金融資産が不足する」といった内容で、当時は多くのメディアで取り上げられました。

老後は年金だけを頼りにできない。私のような30代サラリーマンにとっても無視できない問題です。

今回ご紹介する本は、そんなお悩みを解決するための一冊です。

先に結論を話してしまうと、その方法とは「新NISAで増配株をコツコツ買い続ける」ことです。

もしかすると投資初心者にとっては見慣れない言葉かもしれませんが、これが老後のお金問題を解決する一つの切り口になります。

また、今の給料以外でお金を得たいと思っている人にとってもおススメできる投資手法になります。

本記事では、その方法について詳しく解説していきます。

作品情報

新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資

著者:配当太郎

第1作目に大ヒットをした「年間100万円の配当金が手に入る最高の株式投資」に続く期待の第2弾です。配当金投資をするための新NISAとは?から、増配株の魅力、そして株を買いたい業界やその具体的な銘柄まで投資初心者向けに解説を行っています。おススメの銘柄や理想の投資パターンの紹介などはある程度投資を経験した方にとっても面白い内容かと思います。内容のなかでも、投資シュミレーションを使った解説が個人的には分かりやすく、将来いくらになるのかをイメージしながら読めたのはモチベーションアップになりました。

年間240万円の配当金の魅力

そもそも配当金とは、保有する株の持ち株数に応じて利益から還元されるお金のことです。

株を売買する必要がなく、企業の業績が上がれば配当金は自動で入ってきます。

配当金投資とは、そんな優秀な企業の株を買い続ける投資手法のことを言います。

本書は、”その配当金を年間240万円まで目指すことができる”とうたったものです。

年間240万円の配当金。月換算だと、約20万円程度の配当金が手に入ります。

老後は年金以外に月20万円あれば、よほどの贅沢をしなければ難なく暮らせてしまいます。

また給料以外のお金であれば、その資金で生活費をまかなったり、海外旅行に行くなどのプチ贅沢を味わうことができます。

新NISA×配当株投資

そんな配当金投資ですが、誰でもすぐに達成できるものではありません。

なぜなら年間240万円の配当金を手に入れるためには、単純に現在の株価試算で約6,000万円以上の資金が必要になるからです。

6,000万円はお家が一軒建つくらいの金額ですので、誰でもそう簡単に出せる金額ではありません。

しかし本書によると、次の方法を取れば6,000万円のお金を必要とせずに年間240万円の配当金生活を実現することができるそうです。

新NISAとは、2024年からスタートした国が運営する税制優遇制度のことです。

そこで、増配当株をコツコツ買っていきます。

大切なのは「時間をかけてコツコツ買っていく」ことです。

これが6,000万円のお金を必要とせずに月20万円の余剰資金を手に入れるための方法です。

増配株投資の魅力

なぜコツコツ時間をかけるのかというと、「増配」の恩恵をしっかり受けるためです。

増配とは、持ち株の配当金の還元額が前期よりも増額することを言います。

増配株を買って保持し続けて、出た利益や余剰資金を使ってさらに増配株を買い続けます。すると、出た利益がさらに利益を生む構図になって雪だるま式に資産が増えていきます。

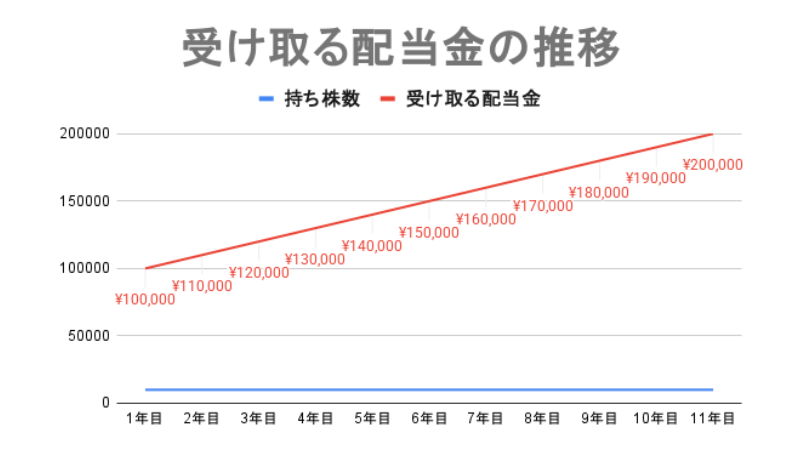

仮に1株あたり10円の配当金を出している会社の株を持っているとして、毎年1円ずつ増配をしていくとしたら、10年後には2倍になっています。

買った当初に1万株を持っていたとすると、10年後に受け取る配当金は、なんと2倍の20万円までに膨れ上がるわけです。

ポイントなのは、持ち株数が変わっていないにも関わらず受け取る配当金が倍になっていることです。

もし、「この増配株から出た配当金で再投資を行っていたら」「余剰資金で増配株をさらに買い続けていたら」。受け取る配当金はさらに増えていくことになります。

ゴリラ握力で保持し続ける

増配の推移をグラフで10年で見せたのには理由があります。

なぜなら、相当な理由がない限りは株を買った翌年に1株の配当金が倍になることはなく、基本的には緩やかに増配するからです。

つまり、増配の恩恵を受けるには「増配株をむやみに売らずに持ち続けること」が大切なわけです。本書ではそれを「ゴリラ握力」と呼んでいます。

一度握ったら離さないつもりで増配株を買って保持するということです。

たとえば、日本の有名な企業が、10年間でどれだけ配当金が増えたかを見れば増配の威力が分かるかと思います。

期間:2014年3月期~2024年3月期

業種にもよりますが、10年間の増配率はどれも2~3倍、大きくて5倍まで膨れ上がっています。

新NISAとは何か

「増配株をゴリラ握力で保持し続ける」

年間240万円の配当金を手に入れるための方法になりますが、株をどこで買うのかも重要なポイントです。

通常、株の売却や配当金には20.315%の税金がかかります。

仮に10万円の配当金を得ていたら、約2万円は税金で引かれて手元には約8万円が残る計算になります。

しかし、新NISAでその株を保有していれば、そこで得られる利益は非課税になります。

つまり、10万円の配当金がそのまま手元に入ることになります。

新NISAには、積立を目的とした「つみたて投資枠」と上場株式や投資信託を買うための「成長投資枠」の2つの投資枠があります。

金融庁から

配当株投資は、これらのうちの成長投資枠を活用します。

非課税投資枠は、1,200万円と生涯投資できる金額が決まっておりますが、投資枠を使い切ったとしても株を保有している企業が配当金を出し続ける限りは、その恩恵を非課税のまま無期限で受け取ることができます。

新NISAの注意点

メリットが大きい新NISAですが、注意点が2つあります。

新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資 P24

新NISA口座とは別に特定口座や一般口座を持っていたとして、新NISA口座で株価が下がった銘柄を売却したとしても、その損益を別の口座の利益と相殺することはできません。

また、株式投資は損失が出たとすると、確定申告をすれば3年間の繰り越しで翌年以降の利益と相殺する控除がありますが、新NISAにはありません。

新NISAは非課税投資枠も期間も大きいという特徴がありますが、利益が出てはじめてその恩恵を得ることができます。

配当金が出ない(無配)の株には非課税というメリットがないのです。

したがって、無暗に企業の株を買うのではなく「稼ぐ力+安定感+実績」のある企業を選んで、その企業の株を買い進めることが大切です。

本書ではそれらの企業を、「この企業がダメになったら、日本経済も終わりだなと思う企業」とたとえています。

年間配当金240万円の目指し方

「この企業がダメになったら、日本経済も終わりだな」と思える企業とは、具体的にどれか?

企業の業績に絶対はありませんが、余程のことがない限りはこの先もおそらく大丈夫だろうと思える企業の株を選定するのがポイントです。

実際に著者がおススメする銘柄については、本書で紹介されていますので気になった方は是非読んでみてください。

ここでは、その選定基準について見ていきます。

新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資 P131

時価総額1兆円を超える企業であれば、これまで安定的に売上と利益を上げて、株主還元のための経営努力を行ってきたはずです。

たとえそれが「超成熟企業」であっても、業績が堅調で、株主還元の増配に前向きであれば十分に買い続ける銘柄になりえるのです。

株を買うためのマインドセット

「今は株価が高いから買わない、安くなるまで待つ」を繰り返していたらいつまで経っても年間240万円の配当金を手にすることはできません。

増配株投資は売却益を気にする手法ではありません。

「将来いくらの配当金を手にしたいかの目標を実現するために、どの株をどのくらい買う必要があるのか?」という視点で淡々と買い続けることが大切です。

そのためには次のような意識を強く持つことをおススメします。

- 少しくらい高値でも、迷わず買う

- 安値ならば、積極的に買う

- 少しでも余裕があれば、淡々と買う

新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資 P128

今の株価と買いたいと思える株価の値差は、将来受け取る配当金を含めた総額に比べると僅かな差でしかありません。

買えるタイミングがあるならば、機械のように淡々と買い続けることが大切なのです。

年間配当金240万円までのシュミレーション

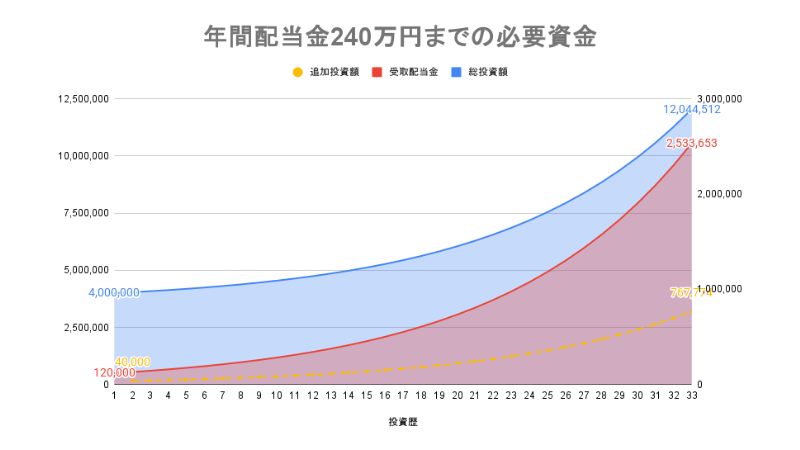

最後に、年間配当金が240万円までに到達するために投資額がいくら必要なのかを紹介します。

ここでは、以下を条件としてシュミレーションを行っています。

初期投資額400万円で初回の配当金が12万円だった場合、もらった配当金と自己資金による追加投資を淡々と行っていくと33年目に年間配当金240万越えに到達します。

そして、そこまでにかかる総投資額は、約1,200万円ほどになります。

企業の業績が右肩上がりなどの諸々の条件を考慮していないシュミレーション結果となりますが、なかなか現実味のある金額ではないでしょうか。

もちろん企業の増配率がこれ以上であれば、33年もかからずに年間配当金240万に到達します。

いかがだったでしょうか。

夢の配当金生活が少しは身近に感じられたのではないでしょうか。

ポイントは、「目標まで増配株を淡々と買い続けること。そして買った株はゴリラ握力で保持し続ける」ことです。

そのためには、有力な増配株はどれでどのように買っていけば良いのかを知る必要がありますが、それらは本書で丁寧に解説されています。

気になった方は是非お手に取って読んでみてください。

著者の第1冊目の紹介記事も書いています。

本書よりも配当株投資の魅力について詳しく解説されていますので、気になった方はこちらのリンクからどうぞ!

※1冊目の紹介記事はこちら

最後までお読みいただき、ありがとうございました。

これからもブログの記事向上に向けて投稿を続けていきます。

コメント